8.5 Toelichting op de balans

1. Immateriële vaste activa

| Ontwikkelingskosten | Totaal 31 december 2025 | Totaal 31 december 2024 | |

|---|---|---|---|

| Stand per 1 januari | |||

| Aanschafprijs | 1.425 | 1.425 | 1.425 |

| Cumulatieve afschrijvingen en waardeveranderingen | -785 | -785 | -500 |

| Boekwaarde | 640 | 640 | 925 |

| Mutaties in het boekjaar | |||

| Investeringen | 0 | 0 | 0 |

| Desinvesteringen | 0 | 0 | 0 |

| Afschrijvingen | -285 | -285 | -285 |

| Waardeverminderingen | 0 | 0 | 0 |

| Overige mutaties | 0 | 0 | 0 |

| Totaal mutaties | -285 | -285 | -285 |

| Stand per 31 december | |||

| Aanschafprijs | 1.425 | 1.425 | 1.425 |

| Cumulatieve afschrijvingen en waardeveranderingen | -1.070 | -1.070 | -785 |

| Boekwaarde | 355 | 355 | 640 |

2. Vastgoedbeleggingen

2.1 DAEB- en niet-DAEB-vastgoed in exploitatie

| DAEB vastgoed in exploitatie | Niet-DAEB vastgoed in exploitatie | Totaal | |

|---|---|---|---|

| Stand per 1 januari | |||

| Aanschafprijs | 826.425 | 135.565 | 961.990 |

| Cumulatieve herwaarderingen | 766.411 | 104.970 | 871.381 |

| Cumulatieve waardeverminderingen | -55.568 | -13.675 | -69.243 |

| Boekwaarde | 1.537.267 | 226.860 | 1.764.127 |

| Mutaties in boekjaar | |||

| -Investeringen - aankopen vastgoed in exploitatie (initiële verkrijgingen) | 33.403 | 42.962 | 76.365 |

| -Investeringen - in vastgoed in exploitatie (uitgaven na eerste waardering) | 4.099 | 685 | 4.784 |

| -Investeringen - overboeking van vastgoed in ontwikkeling bestemd voor eigen exploitatie | 48.640 | -89 | 48.551 |

| -Desinvesteringen - verkopen | -1.668 | -216 | -1.884 |

| -Desinvesteringen - sloop | 0 | 0 | 0 |

| -Desinvesteringen - buitengebruikstellingen en afstotingen | 0 | 0 | 0 |

| Herclassificaties: | |||

| -Overboeking van en naar voorraad koopwoningen bestaand | -1.423 | -112 | -1.535 |

| -Overboeking van en naar onroerende zaken ten dienste van de exploitatie | 0 | -153 | -153 |

| Waardeveranderingen: | |||

| -Niet-gerealiseerde waardeveranderingen vastgoedportefeuille | 114.304 | 23.648 | 137.951 |

| -Onrendabele investeringen en herstructureringen | -35.659 | -531 | -36.190 |

| Overige mutaties: | |||

| -Overboeking tussen DAEB en niet-DAEB-vastgoed in exploitatie | 732 | -732 | 0 |

| Saldo | 162.427 | 65.462 | 227.889 |

| Stand per 31 december | |||

| Aanschafprijs | 911.870 | 178.471 | 1.090.341 |

| Cumulatieve herwaarderingen | 823.354 | 123.730 | 947.084 |

| Cumulatieve waardeverminderingen | -35.531 | -9.879 | -45.410 |

| Boekwaarde | 1.699.693 | 292.322 | 1.992.016 |

Per 30 december 2025 heeft HW Wonen via een activa-passivatransactie het complex “De Gravin” in Oud-Beijerland overgenomen van Stichting Ouderenhuisvesting Rotterdam (SOR). Met deze transactie draagt SOR haar volkshuisvestelijke activiteiten in de gemeente Hoeksche Waard over aan HW Wonen. HW Wonen zet de exploitatie en het beheer van deze woningen voort. De Belastingdienst heeft bevestigd dat voor deze transactie de vrijstelling van overdrachtsbelasting bij taakoverdracht van toepassing is.

De totale overnamesom bedraagt € 75 miljoen (exclusief aankoopkosten) en is gefinancierd met de overname van leningen met een marktwaarde van € 67 miljoen en een aanvullende geldsom van € 8 miljoen. Van het overgenomen vastgoed heeft € 42,8 miljoen betrekking op niet-DAEB-bezit; het resterende deel € 32,2 miljoen betreft DAEB-bezit. Deze bedragen zijn in het verloopoverzicht verwerkt op de regel '-Investeringen - aankopen vastgoed in exploitatie (initiële verkrijgingen)'.

Voor de financiering van het niet-DAEB-deel van de overname is, met goedkeuring van de Autoriteit woningcorporaties, een interne lening van € 35,2 miljoen van de DAEB-tak aan de niet-DAEB-tak gevormd. De SOR heeft eenzelfde bedrag van hun interne lening afgelost. Het resterende deel van het niet-DAEB-deel van de koopsom (€ 7,6 miljoen) is voldaan uit beschikbare liquide middelen binnen de niet-DAEB-tak. De interne lening dient uiterlijk in 2047 volledig te zijn afgelost. Het rentepercentage van deze interne lening bedraagt 4,45%.

In het kasstroomoverzicht is de activa-passivatransactie gesaldeerd verwerkt op de regel aankoop bij de uitgaande kasstroom materiële vaste activa.

De marktwaarde van het bezit van HW Wonen inclusief mutaties in 2025 is in totaal over het jaar 2025 met 228 miljoen euro (12,9%) gestegen van 1.764 miljoen euro ultimo 2024 naar 1.992 miljoen euro ultimo 2025.

Toelichting marktwaarde

De onderverdeling van het vastgoed in exploitatie naar vastgoedtype is als volgt:

| (in duizenden euro’s) | 2025 | 2024 | Waarderingsvariant |

|---|---|---|---|

| Eengezins-meergezinswoningen | 1.820.452 | 1.609.616 | full |

| Flexwoningen | 7.255 | 7.333 | full |

| Woonwagens (gewaardeerd als studenteneenheden) | -679 | 778 | full |

| Bedrijfsmatig onroerend goed | 27.255 | 18.387 | full |

| Maatschappelijk onroerend goed | 11.382 | 13.827 | full |

| Zorgvastgoed (intramuraal) | 121.441 | 109.702 | full |

| Parkeergelegenheden | 4.910 | 4.484 | full |

| Totaal | 1.992.016 | 1.764.127 |

Waardestijging van het vastgoed

| (in duizenden euro's) | 2025 | % van totale waarde | 2024 | % van totale waarde |

|---|---|---|---|---|

| Marktwaarde 1 januari | 1.764.127 | 1.620.229 | ||

| Parameter | ||||

| Voorraadmutaties | 88.999 | 5,04% | 35.104 | 2,17% |

| Vastgoedgegevens | 41.392 | 2,35% | 21.145 | 1,31% |

| Methodische wijzigingen | 2.453 | 0,14% | 7.383 | 0,46% |

| Validatie | -28 | -0,00% | 0 | 0,00% |

| Marktontwikkelingen | 96.321 | 5,46% | 91.754 | 5,66% |

| Verduurzamingsprojecten onderhanden | -1.248 | -0,07% | -11.489 | -0,71% |

| Totaal mutaties | 227.889 | 12,92% | 143.896 | 8,88% |

| Marktwaarde 31 december | 1.992.016 | 1.764.127 |

Methodiek bepalen marktwaarde

Bij het doorexploitatiescenario is de veronderstelling dat het volledige complex in exploitatie blijft gedurende de DCF-periode. Bij het uitpondscenario is de veronderstelling dat na mutatie tot verkoop van individuele woningen tegen leegwaarde wordt overgegaan.

De berekening wordt uitgevoerd over een DCF-periode van vijftien jaar. In het doorexploiteerscenario wordt de huur bij mutatie aangepast naar de markthuur of de maximale huur, afhankelijk of de woongelegenheid bij mutatie is te liberaliseren. Indien de maximale huur lager dan of gelijk is aan de huurliberalisatiegrens, dan is de nieuwe huur het minimum van de markthuur en de maximale huur volgens het woningwaarderingsstelstel. Indien de maximale huur hoger is dan liberalisatiegrens, dan is de nieuwe huur de markthuur.

Op basis van artikel 31 BTIV wordt er onderscheid gemaakt tussen vier categorieën vastgoed. Bij alle categorieën wordt de DCF (Discounted Cash Flow)-methode gehanteerd. De volgende disconteringsvoeten zijn gemiddeld gehanteerd voor iedere categorie:

| 2025 | 2024 | |

|---|---|---|

| Woongelegenheden | 7,71% | 7,93% |

| Bedrijfsmatig en maatschappelijk onroerend goed | 7,30% | 7,12% |

| Parkeergelegenheden | 6,59% | 7,84% |

| Zorgvastgoed | 6,23% | 6,24% |

| Algemene parameters ultimo 2024 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 e.v. |

|---|---|---|---|---|---|---|---|

| Prijsinflatie | 3,8% | 3,6% | 3,2% | 2,7% | 2,0% | 2,0% | 2,0% |

| Bouwkostenstijging | 5,9% | 6,6% | 4,3% | 3,8% | 3,8% | 3,8% | 2,5% |

| Overdrachtskosten | 11,4% | 9,0% |

| Algemene parameters ultimo 2025 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 e.v. |

|---|---|---|---|---|---|---|---|

| Prijsinflatie | 3,3% | 3,2% | 2,6% | 2,2% | 2,2% | 2,2% | 2,0% |

| Bouwkostenstijging | 6,7% | 4,9% | 4,2% | 3,3% | 3,3% | 3,3% | 2,5% |

| Overdrachtskosten | 11,4% | 9,0% |

| Parameters woongelegenheden (Gemiddelde) | 2025 | 2024 |

|---|---|---|

| Beheerkosten per vhe - egw | € 569 | € 542 |

| Beheerkosten per vhe - mgw | € 558 | € 532 |

| Beheerkosten per vhe - standpl | € 526 | € 502 |

| Instandhoudingsonderhoud per vhe - egw (gem.) | € 1.265 | € 1.231 |

| Instandhoudingsonderhoud per vhe - mgw (gem.) | € 1.299 | € 1.221 |

| Instandhoudingsonderhoud per vhe - standpl. (gem.) | € 1.158 | € 74 |

| Gemeentelijke OZB (% van de WOZ-waarde) | ||

| - Hoeksche Waard | 0,0811% | 0,0800% |

| - Dordrecht | 0,0845% | 0,0845% |

| - Zwijndrecht | 0,0857% | 0,0857% |

| Belastingen, verzekeringen en overige zakelijke lasten (% van de WOZ-waarde) | 0,0700% | 0,0700% |

| Huurderving (% van de huursom) | 1,00% | 1,00% |

| Mutatiekans bij doorexploiteren (gem.) | 6,6% | 6,87% |

| Mutatiekans bij uitponden (gem.) | 7,2% | 7,72% |

| Juridische splitsingskosten per eenheid | € 676 | € 644 |

| Parameters bedrijfsmatig-, maatschappelijk- en zorg onroerend goed (Gemiddelde) | 2025 | 2024 |

|---|---|---|

| Instandhoudingsonderhoud BOG per m2 BVO | € 7,69 | € 7,33 |

| Instandhoudingsonderhoud MOG per m2 BVO | € 9,35 | € 8,91 |

| Instandhoudingsonderhoud ZOG per m2 BVO | € 12,42 | € 11,84 |

| Mutatieonderhoud BOG per m2 BVO | € 12,90 | € 12,29 |

| Mutatieonderhoud MOG per m2 BVO | € 15,62 | € 14,89 |

| Mutatieonderhoud ZOG per m2 BVO | € 15,62 | € 14,89 |

| Achterstallig onderhoud per vhe | € 0,00 | € 0,00 |

| Beheerkosten - BOG (% van de markthuur) | 3,00% | 3,00% |

| Beheerkosten - MOG (% van de markthuur) | 2,00% | 2,00% |

| Beheerkosten - ZOG (% van de markthuur) | 2,50% | 2,50% |

| Gemeentelijke OZB - BOG-MOG (% van de WOZ-waarde) | ||

| - Hoeksche Waard | 0,2687% | 0,2322% |

| - Rotterdam | 0,3986% | 0,3986% |

| Belastingen, verzekeringen en overige zakelijke lasten BOG-MOG (% van de WOZ-waarde) | 0,1300% | 0,1300% |

| Belastingen inclusief OZB, verzekeringen en overige zakelijke lasten ZOG (% van de WOZ-waarde) | 0,3500% | 0,3500% |

| Parameters parkeergelegenheden (Gemiddelde) | 2025 | 2024 |

|---|---|---|

| Instandhoudingsonderhoud parkeerplaats per jaar | € 70,99 | € 68,00 |

| Instandhoudingsonderhoud garagebox per jaar | € 238,98 | € 228,00 |

| Beheerkosten parkeerplaats per jaar | € 35,49 | € 34,00 |

| Beheerkosten garagebox per jaar | € 48,51 | € 46,00 |

| Belastingen, verzekeringen en overige zakelijke lasten (% van de WOZ-waarde) | 0,2300% | 0,2300% |

| Juridische splitsingskosten per eenheid | € 675,55 | € 644,00 |

| Verkoopkosten per eenheid | € 675,55 | € 644,00 |

| Mutatiekans bij doorexploiteren (gem.) | 4,82% | 4,90% |

| Mutatiekans bij uitponden (gem.) | 5,16% | 5,26% |

Klimaatgerelateerde zaken

Voor de waardebepaling van de vastgoedbeleggingen wordt rekening gehouden met de impact van klimaatgerelateerde zaken. De veronderstelling is dat de vastgoedbeleggingen momenteel niet blootgesteld zijn aan ernstige fysieke risico’s, maar dat tot zekere hoogte de invloed van transitierisico’s worden meegenomen in de waardering. Dit relateert onder andere aan de toenemende vereisten voor energie-efficiëntie van gebouwen door klimaatgerelateerde wet- en regelgeving en de toenemende vraag vanuit huurders voor energiezuinige gebouwen. Bij de waardebepaling is rekening gehouden met de noodzakelijke investeringen die benodigd zijn om ervoor te zorgen dat voldaan wordt aan deze vereisten.

Inschakeling taxateurs

In 2023 zijn de onroerende zaken in exploitatie gewaardeerd volgens de full-versie van het waarderingshandboek. Daarbij heeft een volledige taxatie van het gehele vastgoed plaatsgevonden. Vanaf 2024 wordt jaarlijks 1/3 deel van de onroerende zaken in exploitatie gewaardeerd op basis van een volledige taxatie, het 2/3 deel wordt getaxeerd volgens een markttechnische update. De taxatie vindt plaats door twee onafhankelijke en ter zake deskundige externe taxateurs, ingeschreven bij het Nederlands Register Vastgoed Taxateurs. Dit betekent dat elk derde deel van de onroerende zaken in exploitatie minimaal eens per drie jaar opnieuw wordt getaxeerd.

Toepassing vrijheidsgraden

HW Wonen hanteert bij de modelmatige waardering van het vastgoed de uitgangspunten zoals opgenomen in het Handboek modelmatig waarderen marktwaarde. Daarbij erkennen wij dat de erkende taxateurs op basis van het "pas toe of leg uit"-principe vrijheidsgraden mogen toepassen om tot een betere waardering op complexniveau te komen.

De taxateur heeft de professionele ruimte om gemotiveerd af te wijken van de standaard uitgangspunten uit het waarderingshandboek. Wij achten de door hen gemaakte keuzes in het toepassen van de vrijheidsgraden passend binnen hun oordeelsvorming.

| Vrijheidsgraad | DansenvanderVegt | ||

|---|---|---|---|

| Woongelegenheden | BOG/MOG/ZOG | Parkeergelegenheden | |

| Schematische vrijheid | Deze vrijheidsgraad is niet toegepast. | Deze vrijheidsgraad is toegepast, waarbij per BOG/MOG/ZOG-type inschattingen gemaakt zijn voor respectievelijk de looptijd bij herziening en huurvrije periode. | Deze vrijheidsgraad is niet toegepast. |

| Markthuur(stijging) | Deze vrijheidsgraad is generiek toegepast. De woningcorporaties tellen gezamenlijk jaarlijks de ‘markthuurtabel’ vast op basis van referentietransacties. In die tabel wordt een onderbouwde koppeling tussen markthuur en leegwaarde gelegd. Waar nodig wordt deze op complexniveau vervolgens overruled. De toekomstige markthuurontwikkeling is generiek toegepast op basis van afspraken uit dit overleg. | Deze vrijheidsgraad is wel toegepast. Toelichting taxateur: de taxateur acht een eigen inschatting beter passend bij de portefeuille van de opdrachtgever. Taxateur heeft op complexniveau referenties geraadpleegd, uit de NVM-database. | |

| Eindwaarde (exit yield) | Deze vrijheidsgraad is wel toegepast. Toelichting taxateur: in enkele gevallen acht de taxateur een modelmatige eindwaardeberekening conform het Handboek niet realistisch. In die gevallen is de door taxateur vastgestelde exit yield als vrijheidsgraad gehanteerd. | Deze vrijheidsgraad is wel toegepast. Taxateur acht een modelmatige berekening van de exit yield niet realistisch. De exit yield is ingeschat door het bruto aanvangsrendement te corrigeren voor eventuele veroudering en/of wijziging van het risicoprofiel aan het einde van de DCF-periode. | Deze vrijheidsgraad is toegepast. Toelichting taxateur: taxateur acht een modelmatige eindwaardeberekening conform het Handboek niet realistisch. Door taxateur vastgestelde exit yields zijn als vrijheidsgraad gebruikt. |

| Leegwaarde(stijging) | Deze vrijheidsgraad is wel toegepast. Toelichting taxateur: de taxateur acht een eigen inschatting beter passend bij de portefeuille van de opdrachtgever. Taxateur heeft op complexniveau referenties geraadpleegd, uit de NVM-database. | Deze vrijheidsgraad is niet van toepassing. | Deze vrijheidsgraad is toegepast. Toelichting taxateur: de taxateur acht een eigen inschatting beter passend bij de portefeuille van de opdrachtgever. Taxateur heeft op complexniveau referenties geraadpleegd, uit de NVM-database. |

| Disconteringsvoet | Deze vrijheidsgraad is toegepast. Taxateur is van mening dat de disconteringsvoet die tot stand komt op grond van de basisversie onvoldoende recht doet aan de afwijkende risicoprofielen van de complexen onderling, en heeft derhalve per complex een inschatting gemaakt van de disconteringsvoet. Deze inschatting is vastgelegd in het dossier en op verzoek verkrijgbaar. | ||

| Onderhoud | Deze vrijheidsgraad is toegepast. Taxateur acht een inschatting van regulier onderhoud op basis van de Vastgoedtaxatiewijzer 2025 beter passend. | Deze vrijheidsgraad is niet toegepast. | Deze vrijheidsgraad is toegepast. Taxateur acht een inschatting van regulier onderhoud op basis van de Vastgoedtaxatiewijzer 2025 beter passend. |

| Technische splitsingskosten | Deze vrijheidsgraad is niet toegepast. | ||

| Mutatie- en verkoopkans | Deze vrijheidsgraad is toegepast. In beginsel geldt de historische mutatiegraad als uitgangspunt over de afgelopen 12 jaar. | Deze vrijheidsgraad is toegepast bij alle complexen. Na expiratie van het huurcontract is een mutatiekans van 100% ingerekend. | Deze vrijheidsgraad is toegepast. In beginsel geldt de historische mutatiegraad als uitgangspunt over de afgelopen 12 jaar. |

| Bijzondere uitgangspunten | Deze vrijheidsgraad is gebruikt bij de ontwikkelprojecten. Bij de taxatie van deze complexen is ervan uitgegaan dat het object op peildatum volledig is gerealiseerd en opgeleverd conform de door opdrachtgever ter beschikking gestelde informatie. De situatie zonder het bijzondere uitgangspunt (in huidige staat) is voor de renovatiecomplexen verwerkt in de marktwaarde van de woningcomplexen. | Deze vrijheidsgraad is niet van toepassing. | |

| Erfpacht | Deze vrijheidsgraad is niet toegepast. | Deze vrijheidsgraad is wel toegepast. Bij complex 760 is erfpacht van toepassing. | Deze vrijheidsgraad is niet toegepast. |

| Exploitatiescenario | Deze vrijheidsgraad is niet toegepast. | Deze vrijheidsgraad is niet van toepassing. | Deze vrijheidsgraad is niet toegepast. |

| Vrijheidsgraad | MVGM | ||

|---|---|---|---|

| Woongelegenheden | BOG/MOG/ZOG | Parkeergelegenheden | |

| Schematische vrijheid / bijzondere uitgangspunten | (uitpond)beklemmingen zijn conform de opgave van de corporatie meegenomen in de waardering. De wettelijke verkooprestricties zijn verwerkt in Ortec TMS en worden conform de Best Practices toegepast. Daarnaast is er bij wooncomplexen met voornamelijk onzelfstandige eenheden voor gekozen alleen het doorexploiteerscenario te hanteren. | (uitpond)beklemmingen zijn conform de opgave van de corporatie meegenomen in de waardering. De wettelijke verkooprestricties zijn verwerkt in Ortec TMS en worden conform de Best Practices toegepast. | (uitpond)beklemmingen zijn conform de opgave van de corporatie meegenomen in de waardering. De wettelijke verkooprestricties zijn verwerkt in Ortec TMS en worden conform de Best Practices toegepast. |

| Markthuur / markthuurstijging | Wat betreft de wooncomplexen; MVGM heeft per wooncomplex op basis van de markthuurtabel van Value Metrics de markthuur bepaald; deze uitkomsten zijn vervolgens gecontroleerd op aannemelijkheid middels vergelijkbare referenties per complex. Per wooncomplex zijn aan de hand van afstand, oppervlakte, bouwjaar, type woningen en afwerking de best bruikbare huurreferenties geselecteerd. De transacties zijn afgepeld en gecorrigeerd om deze zo vergelijkbaar mogelijk te maken met de te taxeren woningen. Zie hiervoor de aangedragen referenties in TMS en de referentiebladen per wooncomplex in de bijlagen van het rapport. | Ten aanzien van de BOG-complexen heeft MVGM per verhuurbare eenheid de markthuur bepaald. Er zijn per waarderingscomplex referenties opgenomen in de complexrapportages. Uit deze bijgevoegde overzichten kan een indruk worden verkregen van de marktwaarde van de getaxeerde objecten. Hoewel de verschillende referentiepanden alle over eigen kenmerken beschikken, zijn één of meerdere kenmerken vergelijkbaar met die van de getaxeerde objecten. Afzonderlijk en in totaliteit geven de referenties daardoor aanknopingspunten bij de bepaling van de marktwaarde van het getaxeerde. Hierbij moet worden aangetekend dat de uitgangspunten in alle gevallen verschillen van het taxatie-object. Deze referenties kunnen derhalve niet als één op één vergelijkbaar worden gezien. | Wat betreft de markthuurstijging van de woon- en parkeercomplexen is het Handboek gevolgd. Ten aanzien van de BOG, MOG en ZOG complexen is overwegend het Handboek gevolgd, maar is in enkele gevallen ten aanzien van de markthuurstijging een eigen inschatting gehanteerd. Vanaf jaar 4 wordt de verwachte prijsinflatie (Handboek) gevolgd. |

| Eindwaarde (exit yield) | Wij hebben de exit yield aan de huur/leegwaarde van het wooncomplex aan het einde van de beschouwingsperiode gerelateerd. Hiermee is op basis van marktreferenties en een te verwachten veroudering een exit yield ingeschat. Daarnaast is er gerekend met het bruto aanvangsrendement (BAR) op de huurinkomsten in jaar 1 vermeerderd met een verouderingsopslag, waarmee de ingeschatte exit yield is getoetst. | Deze vrijheidsgraad is niet van toepassing. | |

| Per wooncomplex is aan de hand van bovenstaande werkwijze getoetst of de eindwaarde (en daaruit voortvloeiende exit yield) van het Handboek overschreven moet worden. Over het algemeen hebben wij aanpassingen gedaan in de disconteringsvoet waardoor ook de berekende eindwaarde wijzigt. Op het moment dat de berekende exit yield nog steeds te veel meer dan 0,5% afwijkt van hetgeen wij passend achten, dan is exit yield door ons overschreven. | |||

| Leegwaarde | Per wooncomplex zijn aan de hand van afstand, oppervlakte, bouwjaar, type woning, transactiedatum en afwerking de best bruikbare koopreferenties geselecteerd. De transacties zijn afgepeld en gecorrigeerd om deze zo vergelijkbaar mogelijk te maken met de te taxeren woningen. MVGM heeft per wooncomplex op basis van een referentiewoning met een gemiddeld oppervlakte de leegwaarde bepaald. | ||

| Wij zijn uitgegaan van een sober / eenvoudig afwerkingsniveau van de woningen. Daarnaast is er voor de leegwaardebepaling daar waar van toepassing (fictief) uitgegaan van eigendom / langdurig afgekochte erfpacht om hier zodoende in de marktwaardebepaling niet dubbel voor te corrigeren. Per complex hebben wij de drie beste referenties in de complexrapportages opgenomen. Daarnaast hebben we de gehanteerde referentiebladen opgenomen in de bijlagen van het rapport. Wij hebben de referenties op basis van foto’s de woning en het afwerkingsniveau beoordeeld en waar nodig correcties meegenomen. Daarnaast hebben wij gecorrigeerd voor de factor tijd met een marktindex en uiteraard ook voor het verschil in metrage. |

Per complex hebben wij de drie beste referenties in de complexrapportages opgenomen. Daarnaast hebben we de gehanteerde referentiebladen opgenomen in de bijlagen van het rapport. Wij hebben de referenties op basis van foto’s de woning en het afwerkingsniveau beoordeeld en waar nodig correcties meegenomen. Daarnaast hebben wij gecorrigeerd voor de factor tijd met een marktindex en uiteraard ook voor het verschil in metrage. |

Per complex hebben wij de drie beste referenties in de complexrapportages opgenomen. Daarnaast hebben we de gehanteerde referentiebladen opgenomen in de bijlagen van het rapport. Wij hebben de referenties op basis van foto’s de woning en het afwerkingsniveau beoordeeld en waar nodig correcties meegenomen. Daarnaast hebben wij gecorrigeerd voor de factor tijd met een marktindex en uiteraard ook voor het verschil in metrage. |

|

| Leegwaardestijging | Leegwaardestijging: Onderstaande leegwaarde indexatiereeks is voor de wooncomplexen gehanteerd en is overeenkomstig met het Handboek. | Deze vrijheidsgraad is niet van toepassing. | |

| Disconteringsvoet | De disconteringsvoet is modelmatig bepaald middels het opslagenmodel van Value Metrics en ingelezen in TMS. De modelmatige basis van de disconteringsvoet wordt getoetst. Met name het aanvangsrendement versus de huur/leegwaarde verhouding en de leegwaarderatio van de geanalyseerde marktreferenties zijn van belang. Op basis van de kasstromen, de overige waarderingsparameters en de modelmatige bepaalde disconteringsvoet wordt getoetst in hoeverre het te taxeren complex aansluit op de markt. De disconteringsvoet, en als onderdeel hiervan de marktcorrectie, is hierbij belangrijk om aansluiting op de markt te krijgen. | ||

| Mutatiegraad | HW Wonen heeft per complex de 12-jaars gemiddelde historische mutatiegraad als toekomstige mutatiegraad gehanteerd met een ondergrens van 4% conform de Best Practices 2025. Indien er sprake is van een verkoopbeperking vinden er in het uitpondscenario geen verkopen plaats in de eerste 7 jaar. MVGM heeft in de regel geen aanpassingen gedaan in de mutatiegraad. |

Deze vrijheidsgraad is niet van toepassing. | HW Wonen heeft per complex de 12-jaars gemiddelde historische mutatiegraad als toekomstige mutatiegraad gehanteerd met een ondergrens van 4% conform de Best Practices 2025. Indien er sprake is van een verkoopbeperking vinden er in het uitpondscenario geen verkopen plaats in de eerste 7 jaar. MVGM heeft in de regel geen aanpassingen gedaan in de mutatiegraad. |

| Onderhoud | Ten aanzien van ‘jonge’ wooncomplexen is er een verjongingsfactor in het doorexploitatiescenario gehanteerd. Indien bouwjaar >2005, max. 150% van instandhoudingsonderhoudsnorm in UP-scenario. Indien bouwjaar >2015, max. 125% van instandhoudingsonderhoudsnorm in UP-scenario. Het complex wordt eerst getaxeerd uitgaande van een neutrale onderhoudsstaat. Taxateurs zijn ervan uitgegaan dat eventuele kosten voor achterstallig onderhoud noodzakelijk zijn om een neutrale onderhoudsstaat te realiseren. Eventueel aanwezig achterstallig onderhoud wordt buiten beschouwing gelaten in de leegwaarde en markthuur om zo dubbeltelling te voorkomen. Bij renovatie complexen gaat MVGM uit van een lager risico in de exit yield door het verbeterde kwaliteitsniveau. |

De onderhoudskosten voor de BOG/MOG complexen die volledig zijn getaxeerd zijn door taxateurs ingeschat met behulp de ‘Vastgoed Taxatiewijzer exploitatiekosten 2025’ en op basis van de inschatting van taxateurs in relatie tot de kwaliteit van het object. Van de BOG/MOG/ZOG complexen die voorzien zijn van een markttechnische update zijn de ingeschatte onderhoudslaten geïndexeerd t.o.v. 2024;. | Deze vrijheidsgraad is niet van toepassing. |

| Technische splitsingskosten | Conform het Generieke Parameter Overleg worden enkel de eventuele juridische splitsingskosten meegenomen. Technische splitsingskosten zijn niet meegenomen, omdat deze niet zijn te bepalen door taxateurs op basis van een geveltaxatie. | ||

| Achterstallig onderhoud | Het complex wordt eerst getaxeerd uitgaande van een neutrale onderhoudsstaat. Taxateurs zijn ervan uitgegaan dat eventuele kosten voor achterstallig onderhoud noodzakelijk zijn om een neutrale onderhoudsstaat te realiseren. Eventueel aanwezig achterstallig onderhoud wordt buiten beschouwing gelaten in de leegwaarde en markthuur om zo dubbeltelling te voorkomen. | ||

| Overdrachtsbelasting | Overdrachtsbelasting: Handboek is gevolgd, wettelijke actuele tarieven. In de waardering is bij aanvang gerekend met een overdrachtsbelasting van 10,4% (totaal percentage kosten koper van 11,4%). Vanaf periode 1 wordt voor de wooncomplexen gerekend met het nieuwe tarief van 8% (totaal percentage kosten koper van 9%), de overdrachtsbelasting van de PAR en BOGMOGZOG complexen is ongewijzigd 10,4% (totaal percentage kosten koper van 11,4%). | ||

| Toegepaste vrijheidsgraden | Gemiddelde | Minimaal | Maximaal |

|---|---|---|---|

| Woningen | |||

| Markthuurstijging | 0,7% | 0,0% | 1,4% |

| Markthuur | € 1.126 | € 448 | € 2.053 |

| Exit Yield (doorexploiteren) | 4,9% | 3,5% | 11,5% |

| Exit Yield (uitponden) | 4,3% | 0,0% | 7,9% |

| Leegwaardestijging | 4,5% | 4,0% | 5,0% |

| Leegwaarde | € 323.933 | € 45.683 | € 675.229 |

| Disconteringsvoet (doorexploiteren) | 5,8% | 4,8% | 11,5% |

| Disconteringsvoet (uitponden) | 7,7% | 6,3% | 10,9% |

| Mutatie- en verkoopkans | 7,8% | 4,0% | 15,0% |

| Instandhoudingsonderhoud (doorexploiteren) | € 2.102 | € 194 | € 2.725 |

| Exploitatie scenario | Doorexploiteren of uitponden | ||

| BOG MOG ZOG | |||

| Markthuurstijging | 2,3% | 1,3% | 2,6% |

| Markthuur per m2 VVO | € 141 | € 0 | € 281 |

| Exit Yield (doorexploiteren) | 8,6% | 5,2% | 11,7% |

| Disconteringsvoet (doorexploiteren) | 7,0% | 4,2% | 9,8% |

| Instandhoudingsonderhoud per m2 BVO | 9,31 | 7,69 | 12,42 |

| Exploitatie scenario | Doorexploiteren | ||

| Parkeren | |||

| Markthuurstijging | 0,8% | 0,0% | 1,4% |

| Markthuur | € 124 | € 50 | € 225 |

| Exit Yield (doorexploiteren) | 8,0% | 6,5% | 10,3% |

| Exit Yield (uitponden) | 6,9% | 0,0% | 9,5% |

| Leegwaardestijging | 2,3% | 2,0% | 2,6% |

| Leegwaarde | € 27.806 | € 12.000 | € 50.000 |

| Disconteringsvoet (doorexploiteren) | 6,6% | 5,3% | 9,0% |

| Disconteringsvoet (uitponden) | 6,6% | 5,3% | 10,0% |

| Mutatie- en verkoopkans | 4,9% | 2,9% | 8,0% |

| Instandhoudingsonderhoud (doorexploiteren) | € 208 | € 53 | € 268 |

| Exploitatie scenario | Doorexploiteren of uitponden | ||

Schattingen

Gelet op de huidige marktomstandigheden kunnen toekomstige marktontwikkelingen waarop door externe taxateurs gehanteerde aannames en schattingen ter bepaling van de reële waarde van de vastgoedbeleggingen zijn gebaseerd, ten opzichte van de werkelijk te verwachten marktontwikkelingen van significante invloed zijn op de uitkomsten van de huidige waardering in de jaarrekening.

Om inzicht te geven in de effecten van redelijkerwijs mogelijke wijzigingen in belangrijke parameters op de reële waarde, is ten aanzien van woningen, BOG/MOG/ZOG en parkeren gewaardeerd volgens de DCF-methode, de volgende gevoeligheidsanalyse opgenomen:

| Effect op de marktwaarde | Mutatie t.o.v. uitgangspunt | DAEB | Niet-DAEB | Totaal | % op totaal |

|---|---|---|---|---|---|

| Huurstijging eerste jaar | + 1 %-punt | 5.158 | 667 | 5.825 | 0,29% |

| - 1 %-punt | -5.167 | -684 | -5.851 | -0,29% | |

| Huurstijging ieder jaar | + 1 %-punt | 47.664 | 4.595 | 52.259 | 2,60% |

| - 1 %-punt | -43.694 | -5.477 | -49.171 | -2,45% | |

| Mutatiegraad | + 0,5 %-punt | 29.747 | 3.764 | 33.511 | 1,67% |

| - 0,5 %-punt | -31.654 | -4.142 | -35.796 | -1,78% | |

| Exit yield | + 0,5 %-punt | -19.747 | -2.505 | -22.252 | -1,11% |

| - 0,5 %-punt | 33.799 | 4.252 | 38.051 | 1,90% | |

| Disconteringsvoet | + 0,1 %-punt | -14.169 | -1.988 | -16.158 | -0,80% |

| - 0,1 %-punt | 14.893 | 2.278 | 17.171 | 0,86% | |

| Onderhoud | + 5 %-punt | -5.585 | -562 | -6.148 | -0,31% |

| - 5 %-punt | 6.093 | 422 | 6.515 | 0,32% | |

| Leegwaarde | + 5 %-punt | 52.169 | 9.296 | 61.465 | 3,06% |

| - 5 %-punt | -47.405 | -8.223 | -55.627 | -2,77% | |

| Markthuur | + 5 %-punt | 8.466 | 2.139 | 10.604 | 0,53% |

| - 5 %-punt | -7.185 | -1.366 | -8.551 | -0,43% |

Hypothecaire zekerheden

Het DAEB-vastgoed in exploitatie is (nagenoeg) geheel gefinancierd met leningen onder borging van het Waarborgfonds Sociale Woningbouw (WSW). Het WSW heeft hierbij het recht van eerste hypotheek. HW Wonen heeft hiervoor een volmacht verstrekt aan het WSW als bedoeld in artikel 30 van het Reglement van Deelneming Stichting Waarborgfonds Sociale Woningbouw. Het WSW kan indien het dit noodzakelijk acht hypotheek op het onderpand leggen. Als gevolg hiervan zijn de onroerende en roerende zaken in exploitatie die met geborgde leningen zijn gefinancierd niet met hypothecaire zekerheden bezwaard. De ultimo boekjaar bestaande obligoverplichting is opgenomen onder de ‘Niet in de balans opgenomen rechten en verplichtingen’. Het niet-DAEB-vastgoed in exploitatie is gefinancierd middels de verstrekte startlening uit de DAEB-tak.

Beleidswaarde

| DAEB vastgoed | Niet-DAEB vastgoed | Totaal 31 december 2025 | Totaal 31 december 2024 | |

|---|---|---|---|---|

| Martkwaarde | 1.699.693 | 292.322 | 1.992.016 | 1.764.127 |

| Aanpassing beschikbaarheid | -99.313 | -16.235 | -115.548 | -122.267 |

| Aanpassing betaalbaarheid | -473.942 | -40.915 | -514.857 | -382.379 |

| Aanpassing kwaliteit | -324.817 | -38.109 | -362.926 | -255.291 |

| Aanpassing beheer | -46.797 | -4.540 | -51.337 | -44.076 |

| Aanpassing disconteringsvoet | 218.337 | 33.867 | 252.204 | 326.152 |

| Totaal afslagen | -726.532 | -65.932 | -792.465 | -477.861 |

| Beleidswaarde | 973.161 | 226.390 | 1.199.551 | 1.286.266 |

Voor de bepaling van de beleidswaarde zijn de volgende uitgangspunten gehanteerd:

| DAEB | Niet-DAEB | |

|---|---|---|

| Gemiddelde streefhuur per maand voor: | 722 | 1.094 |

| Norm beheerlasten per jaar per woning | 1.106 | 1.190 |

| Ingerekende gemiddelde jaarlijkse onderhoudslasten per woning | 3.452 | 3.615 |

| Disconteringsvoet | 4,22% | 4,76% |

| Aantal verhuureenheden met EFG label | 440 | 11 |

Streefhuur

Ten aanzien van de streefhuren hanteert HW Wonen vastgestelde huurprijzen, waarbij wordt afgetopt op basis van vaste huurprijs segmenten.

Onderhoud

De ingerekende onderhoudslasten bestaan uit de volgende elementen:

- Reparatie- en klachtenonderhoud

- Mutatieonderhoud

- Contractonderhoud

- Planmatig onderhoud

De in de meerjarenonderhoudbegroting opgenomen geschatte lasten inzake Reparatie-en klachtenonderhoud alsmede mutatieonderhoud zijn mede gebaseerd op ervaringscijfers vanuit het verleden welke worden geïndexeerd met de bouwkostenindex. Het geschatte contractonderhoud is gebaseerd op aangegane respectieve naar verwachting af te sluiten onderhoudscontracten bijvoorbeeld voor de installaties, schoonmaak en groenonderhoud. Het planmatig onderhoud is gebaseerd op de meerjarenonderhoudbegroting (MJOB) van HW wonen. De MJOB gaat uit van al die werkzaamheden die meerjarig (zowel de lange als korte onderhoud cycli) moeten worden uitgevoerd om een complex in zodanig technische en bouwkundige staat te houden dat sprake is en blijft van maximaal een conditiescore 3.

De MJOB is gebaseerd op de bekende onderhoudsstaat van het bezit. Om de onderhoudsstaat actueel te houden verricht HW wonen conditiemetingen. De conditiemetingen worden 1 keer in de 4 jaar verricht.

Bij het opstellen van de MJOB houdt HW wonen rekening met de actuele prijspeil data gebaseerd op standaard prijzen die zijn overeengekomen met onze regie-aannemers voor dagelijks- en mutatieonderhoud. Jaarlijks levert een externe kostendeskundige de te hanteren prijzen voor de overige onderhoudscomponenten aan.

De timing wanneer verschillende onderhoudscycli worden uitgevoerd, is gebaseerd op een schatting. Het daadwerkelijke jaar van uitvoering is niet exact voorspelbaar en afhankelijk van meerdere factoren. De impact van een individuele verschuiving in de tijd van planmatig onderhoud in de 60 jaar prognose is van geringe betekenis op de uitkomst van de beleidswaarde als geheel. Daarnaast zal een verschuiving op complexniveau gecompenseerd kunnen worden met een verschuiving bij een ander complex. De omvang van het planmatig onderhoud als geheel tendeert derhalve naar een ideaalcomplex. De exacte timing van uitgaven valt derhalve onder de aanwezige schattingsonzekerheid.

| 2025 | 2024 | |

|---|---|---|

| Schilderwerk | 8 jaar | 8 jaar |

| Installaties (brand, CV en MV) | 15 - 25 jaar | 15 - 25 jaar |

| Dak vervanging | 48 - 54 jaar | 36 jaar |

| Voegwerk | 24 jaar | 24 jaar |

| Kozijnvervanging (hout respectievelijk kunststof) | 48 | 56 |

| respectievelijk | respectievelijk | |

| 40 jaar | 40 jaar | |

| Keukens | 20 jaar | 20 jaar |

| Badkamer | 25 jaar | 25 jaar |

| Toilet | 25 jaar | 25 jaar |

EFG labels

HW Wonen heeft nog 451 (2024: 482) eenheden waarop een EFG label van toepassing is. Voor deze complexen is een correctie uitgevoerd op de MJOB.

Achterstallig onderhoud

In de marktwaarde zijn geen uitgaven opgenomen voor het wegwerken van achterstallig onderhoud.

Beheerlasten

De beheerlasten norm is gebaseerd op de het bestuur en Raad van Commissarissen goedgekeurde Meerjarenbegroting 2026.

Sensitiviteitsanalyse

| Effect op de beleidswaarde | Mutatie t.o.v. uitgangspunt | DAEB | Niet-DAEB | Totaal | % op Totaal |

|---|---|---|---|---|---|

| Mutatiegraad | 0,5% hoger | 4.524 | 725 | 5.249 | 0,43% |

| 0,5% lager | -5.061 | -808 | -5.869 | -0,48% | |

| Disconteringsvoet | 0,5% hoger | -91.733 | -20.219 | -111.953 | -9,22% |

| 0,5% lager | 107.626 | 23.701 | 131.327 | 10,81% | |

| Streefhuur per maand | € 25 hoger | 342 | 370 | 713 | 0,06% |

| € 25 lager | -342 | -236 | -579 | -0,05% | |

| Lasten beheer per jaar | € 100 hoger | -33.376 | -3.249 | -36.626 | -3,01% |

| € 100 lager | 33.376 | 3.249 | 36.626 | 3,01% | |

| Lasten onderhoud per jaar | € 100 hoger | -33.376 | -3.249 | -36.626 | -3,01% |

| € 100 lager | 33.376 | 3.249 | 36.626 | 3,01% |

2.2 Onroerende zaken verkocht onder voorwaarden

Een overzicht van de onroerende zaken verkocht onder voorwaarden (VoV) is in het volgende schema opgenomen:

Bij de contracten gebaseerd op het “Koopgarant”-principe geldt dat er sprake is van verleende kortingen tussen 15% en 25%. Daarnaast heeft HW Wonen een terugkoopverplichting. De onroerende zaken verkocht onder voorwaarden zijn gewaardeerd op de leegwaarde onder aftrek van de korting. Van 2015 tot en met 2022 zijn er overigens geen woningen onder een VoV-regeling overgedragen aan derden. Vanaf 2023 wordt een deel van de teruggekochte woningen weer doorverkocht in Koopgarant. De overige teruggekochte woningen worden vrij op naam (v.o.n.) verkocht of opnieuw in verhuur genomen.

Gedurende het boekjaar zijn 6 "Koopgarant"-woningen onder de bovengenoemde en individueel van toepassing zijnde condities teruggekocht, waarvan 4 als afkoop bloot eigendom en 2 woningen zijn in koopgarant doorverkocht.

| Totaal 31 december 2025 | Totaal 31 december 2024 | |

|---|---|---|

| Stand per 1 januari | ||

| Contractprijs (verkochte woningen) | 25.691 | 26.223 |

| Cumulatieve herwaardering | 20.576 | 17.442 |

| Cumulatieve waardeverminderingen | -51 | -21 |

| Boekwaarde | 46.216 | 43.645 |

| Mutaties in het boekjaar | ||

| Investeringen | 593 | 1.261 |

| Desinvesteringen | 0 | 0 |

| -Overboeking naar vastgoed in exploitatie | 0 | -835 |

| -Overboeking naar vastgoed bestemd voor de verkoop | -1.767 | -958 |

| Waardeveranderingen | 3.665 | 3.103 |

| Saldo | 2.491 | 2.571 |

| Stand per 31 december | ||

| Contractprijs (verkochte woningen) | 25.343 | 25.691 |

| Cumulatieve herwaardering | 23.374 | 20.576 |

| Cumulatieve waardeverminderingen | -11 | -51 |

| Boekwaarde | 48.707 | 46.216 |

| Onroerende zaken verkocht onder voorwaarden | Totaal 31 december 2025 | Totaal 31 december 2024 |

| Aantal verkochte eenheden 1 januari | 175 | 178 |

| Verkopen boekjaar | 2 | 5 |

| Terugkopen boekjaar | -6 | -8 |

| Aantal verkochte eenheden 31 december | 171 | 175 |

2.3 Vastgoed in ontwikkeling bestemd voor eigen exploitatie

| Totaal 31 december 2025 | Totaal 31 december 2024 | |

|---|---|---|

| Stand per 1 januari | ||

| Aanschafprijs | 20.018 | 41.728 |

| Cumulatieve waardeverminderingen | -16.565 | -33.798 |

| Boekwaarde onder aftrek van voorziening | 3.453 | 7.930 |

| Opgenomen in voorziening onrendabele investeringen en herstructureringen | 8.656 | 12.392 |

| Boekwaarde voor aftrek van voorziening | 12.109 | 20.322 |

| Mutaties in het boekjaar | ||

| Investeringen | 56.706 | 31.982 |

| Desinvesteringen | 0 | 0 |

| Waardeveranderingen | -38.345 | 12.962 |

| Overboeking naar DAEB vastgoed in exploitatie | -12.873 | -44.645 |

| Overboeking naar niet-DAEB vastgoed in exploitatie | 512 | -8.362 |

| Overboeking naar vastgoed in ontwikkeling bestemd voor de verkoop | 0 | -151 |

| Saldo | 6.000 | -8.214 |

| Stand per 31 december | ||

| Aanschafprijs | 28.138 | 20.018 |

| Cumulatieve waardeverminderingen | -10.195 | -16.565 |

| Boekwaarde onder aftrek van voorziening | 17.943 | 3.453 |

| Opgenomen in voorziening onrendabele investeringen en herstructureringen | 166 | 8.656 |

| Boekwaarde voor aftrek van voorziening | 18.109 | 12.109 |

3. Materiële vaste activa

3.1 Onroerende en roerende zaken ten dienste van de exploitatie

| Bedrijfsgebouwen en grond | Inventarissen | Vervoermiddelen | Warmtemeters | Automatisering | Totaal 31 december 2025 | Totaal 31 december 2024 | |

|---|---|---|---|---|---|---|---|

| Stand per 1 januari | |||||||

| Cumulatieve verkrijgingsprijs | 7.724 | 642 | 475 | 56 | 3.593 | 12.490 | 11.617 |

| Cumulatieve afschrijvingen | -4.780 | -447 | -401 | -3 | -2.709 | -8.340 | -7.696 |

| Boekwaarde | 2.944 | 195 | 74 | 53 | 884 | 4.150 | 3.921 |

| Mutaties in het boekjaar | |||||||

| Investeringen | 385 | 8 | 104 | 0 | 608 | 1.105 | 900 |

| Buitengebruikstellingen en afstotingen | 0 | 0 | -12 | 0 | 0 | -12 | -26 |

| Herclassificatie | 153 | 0 | 0 | 0 | 0 | 153 | 0 |

| Afschrijvingen | -282 | -55 | -67 | -6 | -322 | -732 | -645 |

| Saldo | 256 | -47 | 26 | -6 | 286 | 515 | 229 |

| Stand per 31 december | |||||||

| Cumulatieve verkrijgingsprijs | 8.263 | 650 | 579 | 56 | 4.201 | 13.749 | 12.490 |

| Cumulatieve afschrijvingen | -5.062 | -502 | -480 | -8 | -3.032 | -9.083 | -8.340 |

| Boekwaarde | 3.201 | 148 | 99 | 48 | 1.169 | 4.665 | 4.150 |

4. Financiële vaste activa

4.4 Latente belastingvordering(en)

| Waardering in jaarrekening | Fiscale waardering | Verschil | Latentie tegen nominale waarde | Latentie tegen contante waarde | Waarvan kortlopend | Waarvan langlopend | |

|---|---|---|---|---|---|---|---|

| Leningen | 485.216 | 484.483 | 733 | 189 | 162 | 22 | 140 |

| Vastgoed in exploitatie (wel afschrijvingspotentieel) | 15.916 | 23.292 | 7.376 | 1.903 | 1.562 | 132 | 1.430 |

| Vastgoed in exploitatie (geen afschrijvingspotentieel) | 1.976.100 | 1.478.116 | 497.984 | 128.480 | 0 | 0 | 0 |

| Stand per 31 december | 130.572 | 1.724 | 154 | 1.570 |

(Dis)agio leningen

In de jaarrekening is voor de leningen een latente belastingvordering tegen de contante waarde verantwoord voor het verschil tussen de waardering die de fiscus toepast (i.c. reële waarde) en de waardering als toegepast in de jaarrekening (geamortiseerde kostprijs). De latentie loopt af over de resterende looptijd van de leningen.

Vastgoed in exploitatie

Voor tijdelijke verschillen tussen de waardering in de jaarrekening en de fiscale waardering is een latente belastingvordering van € 1.562 (2024: € 2.422) in de balans opgenomen. Dit betreft de waardering van het fiscaal afschrijvingspotentieel. Dit betreft het verschil tussen de fiscale waarde en de marktwaarde dat door fiscale afschrijvingen in de komende jaren wordt gerealiseerd tot maximaal de WOZ-waarde.

Voor het vastgoed dat is bestemd voor doorexploitatie en het vastgoed dat is bestemd voor verkoop is sprake van fiscale faciliteiten die het mogelijk maken dat latenties na afloop van de levensduur worden doorgeschoven naar nieuw vastgoed. In het geval dat het zeer waarschijnlijk is dat voor het betreffende vastgoed geen fiscale afwikkeling gedurende de levensduur zal plaatsvinden, wordt rekening gehouden met de fiscale afwikkeling gebaseerd op de voorgenomen wijze van realisatie na afloop van de levensduur. Dit betekent dat de contante waarde van de latentie door de zeer lange periode tot het moment van afwikkeling naar nihil tendeert.

4.6 Overige vorderingen

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Herstructurering derivatenportefeuille | ||

| Boekwaarde per 1 januari | 11.155 | 0 |

| -Herstructurering derivaat Deutsche Bank (2018) | 0 | 11.436 |

| -Amortisatie | -281 | -281 |

| Boekwaarde per 31 december | 10.874 | 11.155 |

Het kortlopende gedeelte van deze post (de amortisatie van aankomende jaar) bedraagt 281 duizend euro en maakt onderdeel uit van de financiële vaste activa.

Voorraden

5.1 Vastgoed bestemd voor verkoop

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Bestaand bezit; leeg voor verkoop (overgeheveld vanuit vastgoedbeleggingen in exploitatie) | 3.217 | 3.595 |

| Terugkoop Koopgarant: beschikbaar voor doorverkoop | 0 | 0 |

| Boekwaarde per 31 december | 3.217 | 3.595 |

5.2 Vastgoed in ontwikkeling bestemd voor verkoop

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Stand per 1 januari | 151 | 0 |

| Betaalde kosten | 99 | 0 |

| Grondpositie zonder bestemming | 0 | 151 |

| Overboeking naar onderhanden werk | 0 | 0 |

| 250 | 151 | |

| Dotatie / onttrekking voorziening voor verwachte verliezen | 0 | 0 |

| Stand per 31 december | 250 | 151 |

6. Vorderingen

6.1 Huurdebiteuren

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Huurdebiteuren | 853 | 1.013 |

| Af: voorziening wegens oninbaarheid | -161 | -217 |

| Totaal huurdebiteuren | 692 | 796 |

6.3 Belastingen en premies sociale verzekeringen

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Vennootschapsbelasting | 4.090 | 4.615 |

| 4.090 | 4.615 |

6.4 Overige vorderingen

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Debiteuren | 41 | 23 |

| Af: voorziening wegens oninbaarheid | 0 | 0 |

| Totaal overige vorderingen | 41 | 23 |

6.5 Overlopende activa

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Vooruitbetaalde bedragen | 658 | 1.480 |

7. Liquide middelen

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Banken | 6.541 | 8.283 |

| Totaal liquide middelen | 6.541 | 8.283 |

8. Eigen vermogen

| (in duizenden euro's) | 31 december 2025 | 31 december 2024 |

|---|---|---|

| Herwaarderingsreserve | 970.458 | 891.956 |

| Wettelijke reserves | 355 | 640 |

| Resultaat boekjaar | 130.654 | 110.664 |

| Overige reserves | 422.946 | 390.500 |

| Totaal | 1.524.413 | 1.393.760 |

8.1 Herwaarderingsreserve

| DAEB in exploi-tatie | niet-DAEB in exploi-tatie | VOV | Totaal 2025 | Totaal 2024 | |

|---|---|---|---|---|---|

| Boekwaarde per 1 januari | 766.411 | 104.970 | 20.575 | 891.956 | 831.760 |

| Realisatie verkoop | -2.189 | -145 | -826 | -3.159 | -2.493 |

| Realisatie sloop | 0 | 0 | 0 | 0 | 0 |

| Mutatie herwaardering | 59.132 | 18.906 | 3.624 | 81.662 | 116.670 |

| Overige mutaties | 0 | 0 | 0 | 0 | -53.981 |

| Boekwaarde per 31 december | 823.354 | 123.730 | 23.374 | 970.458 | 891.956 |

8.2 Wettelijke reserve

| (in duizenden euro's) | 2025 | 2024 |

|---|---|---|

| Stand 1 januari | 640 | 925 |

| Mutatie | -285 | -285 |

| Stand 31 december | 355 | 640 |

8.3 Resultaat boekjaar

| 2025 | 2024 | |

|---|---|---|

| Resultaat boekjaar | 130.654 | 110.664 |

8.4 Overige reserve

| 2025 | 2024 | |

|---|---|---|

| Stand per 1 januari | 390.500 | 509.081 |

| Toebedeeld resultaat boekjaar voorgaand | 110.664 | -58.670 |

| Realisatie uit herwaarderingsreserve/Wettelijke reserve | -78.217 | -59.911 |

| Stand per 31 december | 422.946 | 390.500 |

Bestemming van het resultaat over het boekjaar 2024

De jaarrekening 2024 is vastgesteld in de vergadering van de Raad van Commissarissen gehouden op 10 juni 2025. De vergadering heeft de bestemming van het resultaat vastgesteld conform het daartoe gedane voorstel.

Beleidswaarde

Per 31 december 2025 is in totaal 970,5 miljoen euro aan ongerealiseerde herwaarderingen in het eigen vermogen begrepen (2024: 891,9 miljoen euro), zijnde het verschil tussen de marktwaarde in verhuurde staat van het vastgoed in exploitatie en de kostprijs. De waardering van dit vastgoed is in overeenstemming met het Handboek modelmatig waarderen bepaald en is daarmee conform de in de Woningwet voorgeschreven waarderingsgrondslag en daaruit afgeleide ministeriële besluiten geldend ten tijde van het opmaken van de jaarverslaggeving.

Uitgaande van waardering tegen beleidswaarde van het vastgoed in exploitatie is een bedrag van 792 miljoen euro (202:478 miljoen) in het eigen vermogen begrepen dat op basis van het beleid van HW Wonen niet kan worden gerealiseerd. De realisatie van het verschil tussen marktwaarde en beleidswaarde is sterk afhankelijk van het te voeren beleid van HW Wonen. De mogelijkheden voor HW Wonen om vrijelijk door (complexgewijze) verkoop of huurstijgingen de marktwaarde in verhuurde staat van het DAEB-bezit in exploitatie te realiseren zijn beperkt door wettelijke maatregelen en maatschappelijke ontwikkelingen zoals demografie en ontwikkeling van de behoefte aan sociale (DAEB) huurwoningen. Omdat de doelstelling van HW Wonen is om duurzaam te voorzien in passende huisvesting voor hen die daar niet zelf in kunnen voorzien, zal van het vastgoed in exploitatie slechts een beperkt deel vervreemd worden. Daarnaast zal bij mutatie van de woning slechts in uitzonderingssituaties de huur worden verhoogd tot de markthuur en zijn de werkelijke onderhouds- en beheerlasten hoger dan ingerekend in de marktwaarde, voortvloeiend uit de beoogde kwaliteit- en beheersituatie van de corporatie.

9. Voorzieningen

9.1 Voorziening onrendabele investeringen nieuwbouw en herstructureringen

| Toekomstige investeringen in bestaande complexen | Toekomstige investeringen in nieuwbouwprojecten | 31 december 2025 | 31 december 2024 | |

|---|---|---|---|---|

| Stand per 1 januari | 0 | 8.656 | 8.656 | 20.770 |

| Mutaties in het boekjaar | ||||

| Toevoeging ten laste van het resultaat | 33.899 | 477 | 34.376 | 27.086 |

| Onttrekkingen | -33.899 | -4.987 | -38.886 | -39.200 |

| Vrijval ten gunste van het resultaat | 0 | -3.980 | -3.980 | 0 |

| Totaal mutaties | 0 | -8.490 | -8.490 | -12.114 |

| Stand per 31 december | 0 | 166 | 166 | 8.656 |

9.2 Voorziening latente belastingverplichtingen

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Stand per 1 januari | 0 | 0 |

| Mutaties in het boekjaar | ||

| Toevoeging ten laste van het resultaat | 7.523 | 0 |

| Vrijval ten gunste van het resultaat | 0 | 0 |

| Saldering met latente belastingvorderingen | 0 | 0 |

| Totaal mutaties | 7.523 | 0 |

| Stand per 31 december | 7.523 | 0 |

9.3 Overige voorzieningen

| Overige | jubileumuitkering / ontwikkelingsbudget | 31 december 2025 | 31 december 2024 | |

|---|---|---|---|---|

| Stand per 1 januari | 79 | 404 | 483 | 345 |

| Mutaties in het boekjaar | ||||

| Toevoegingen ten laste van het resultaat | 0 | 14 | 14 | 138 |

| Vrijval ten gunste van het resultaat | -79 | 0 | -79 | 0 |

| Oprenting en verandering discontovoet | 0 | 12 | 12 | 0 |

| Totaal mutaties | -79 | 25 | -54 | 138 |

| Stand per 31 december | 0 | 430 | 430 | 483 |

Voorziening jubileumuitkering/loopbaanontwikkelingsbudget

De jubileumvoorziening heeft betrekking op uitkeringen aan medewerkers op basis van de duur van het dienstverband. De voorziening betreft het geschatte bedrag van de in de toekomst uit te keren jubileumuitkeringen, contant gemaakt tegen 2,57% (2024,: 2,24%). De berekening is gebaseerd op gedane toezeggingen, blijf kans en leeftijden. Het bedrag van de voorziening dat naar verwachting binnen 1 jaar wordt afgewikkeld bedraagt 5,8 duizend euro (2024: 9,6 duizend euro). Het bedrag van de voorziening dat naar verwachting na meer dan 5 jaar wordt afgewikkeld bedraagt 293,9 duizend euro (2024: 231,4 duizend euro).

Een werknemer heeft conform de CAO Woondiensten per kalenderjaar recht op een individueel loopbaanontwikkelingsbudget van 900 euro met een maximum van 4.500 euro, uitgaande van een fulltime dienstverband. Bij de vorming van de voorziening is ingeschat dat 20% van het budget daadwerkelijk wordt opgenomen.

10. Langlopende schulden

10.1: Schulden aan kredietinstellingen

| Schulden kredietinstellingen | Totaal 2025 | Totaal 2024 | |

|---|---|---|---|

| Stand per 1 januari | 397.201 | 397.201 | 346.083 |

| - Nieuw opgenomen leningen | 113.726 | 113.726 | 60.000 |

| - Mutatie variabele roll-overleningen | -4.000 | -4.000 | 0 |

| - Aflossingen | -18.269 | -18.269 | -19.928 |

| - Overige mutaties | 7.616 | 7.616 | -109 |

| - Agio als gevolg van herstructurering | 0 | 0 | 11.436 |

| - Amortisatie | -281 | -281 | -281 |

| Saldo | 495.992 | 495.992 | 397.201 |

| Marktwaarde per 31 december | 490.713 | 490.713 | 422.313 |

| Schulden aan kredietinstellingen | 495.992 | 495.992 | 397.201 |

| Af: Aflossingsverplichting komend jaar | 10.776 | 10.776 | 8.269 |

| Stand per 31 december | 485.216 | 485.216 | 388.932 |

Het kortlopende gedeelte van deze post (de amortisatie van aankomend jaar) bedraagt 281 duizend euro en maakt onderdeel uit van de langlopende schulden.

Overige mutaties: het betreft hier de agio met betrekking tot de verstrekte lening in het kader van de ‘leningruil' Vestia en de agio met betrekking tot de activa-passiva transactie met de SOR.

| Schulden kredietinstellingen | Totaal 2025 | Totaal 2024 | |

|---|---|---|---|

| - Looptijd tussen een en vijf jaar | 28.550 | 28.550 | 31.359 |

| - Looptijd langer dan vijf jaar | 456.666 | 456.666 | 357.573 |

| 485.216 | 485.216 | 388.932 |

| Schulden kredietinstellingen | Totaal 2025 | Totaal 2024 | |

|---|---|---|---|

| - Vastrentende leningen | 444.030 | 444.030 | 363.573 |

| - Variabel rentende leningen | 14.000 | 14.000 | 3.000 |

| - Basisrenteleningen | 15.000 | 15.000 | 15.000 |

| - Agio leningruil Vestia | 4.363 | 4.363 | 4.473 |

| - Agio activa-passiva transactie SOR | 7.725 | 7.725 | 0 |

| - Agio als gevolg van herstructurering | 11.155 | 11.155 | 11.436 |

| - Amortisatie | -281 | -281 | -281 |

| 495.992 | 495.992 | 397.201 |

Marktwaarde

De marktwaarde van de leningenportefeuille per 31 december 2025 bedraagt € 490,7 miljoen. Dit is inclusief € 16 miljoen voor het niet opgenomen deel van de variabele hoofdsomleningen (2024: € 422,3 miljoen). De marktwaarde voor de geborgde leningen bedraagt per 31 december 2025 € 487,7 miljoen en voor de ongeborgde leningen € 3,0 miljoen (2024: geborgd € 418,9 miljoen en ongeborgd € 3,4 miljoen).

Rentevoet

Van de opgenomen vastrentende leningen is de gewogen gemiddelde rente 2,57% (2024: 2,24%).

Basisrenteleningen en variabele hoofdsom leningen

Basisrenteleningen zijn door HW Wonen in het verleden afgesloten omdat ze de mogelijkheid boden de marktrente laag vast te leggen, zonder dat (zoals bij een reguliere lening) de bijbehorende hoge(re) kredietopslag in rekening werd gebracht. Periodiek dient de opslag op de basisrenteleningen opnieuw te worden vastgelegd. De rentecoupon bestaat uit twee componenten: de basisrente en de liquiditeitsopslag. De basisrente ligt vast voor de gehele looptijd van de lening. De liquiditeitsopslag geldt voor een bepaald overeengekomen periode, waarbij de eerste minimale looptijd 5 jaar bedraagt. Na 5 jaar dient een nieuwe liquiditeitsopslag met de bank overeengekomen te worden. De liquiditeitsopslagen van de huidige basisrenteleningen bedraagt tussen 0,27% en 0,35%.

Vanwege de per definitie grote onzekerheid over de timing van (des-) investeringen worden variabele hoofdsom leningen wenselijk beschouwd in de leningenportefeuille. Het risico op overliquiditeit wordt middels de flexibiliteit van een dergelijke variabele hoofdsom lening beperkt. Dit omdat de hoofdsom periodiek kan worden aangepast. HW Wonen heeft ultimo 2025 twee leningen met een variabele hoofdsom in portefeuille. Eén van € 25 miljoen en één van € 5 miljoen. In totaliteit zijn er dus voor € 30 miljoen aan variabele hoofdsom leningen in portefeuille. Deze leningen kennen een variabel rentepercentage gelijk aan de 1-weeks en 1-maands Euribor. Daarboven komt een opslag; de gewogen gemiddelde opslag bedraagt 0,43%.

Borging door Waarborgfonds Sociale Woningbouw

Het totaal van door het Waarborgfonds Sociale Woningbouw geborgde leningen bedraagt € 486,3 miljoen (2024: € 390,5 miljoen).

Looptijd

De gewogen gemiddelde looptijd van de leningenportefeuille bedraagt ultimo 2025 21,3 jaar en de duration bedraagt 14,0 jaar (2024: 20,96 jaar en 16,16 jaar).

10.3 Terugkoopverplichting woningen verkocht onder voorwaarden

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Saldo per 1 januari | ||

| Terugkoopverplichting ontstaan bij overdracht | 25.691 | 21.104 |

| Herwaarderingen | 16.521 | 18.995 |

| Boekwaarde per 1 januari | 42.212 | 40.099 |

| Mutaties in het boekjaar: | ||

| -Vermeerderingen als gevolg van verkoop | 593 | 1.269 |

| -Verminderingen als gevolg van terugkoop | -1.662 | -1.980 |

| -Waardemutaties terugkoopverplichting | 2.910 | 2.824 |

| Totaal mutaties boekjaar | 1.841 | 2.113 |

| Vervaardigingsprijs / Reële waarde op moment verkoop | 25.343 | 25.691 |

| Herwaarderingen | 18.710 | 16.521 |

| Boekwaarde per 31 december | 44.053 | 42.212 |

Gedurende de periode 2015 tot en met 2022 werden er geen woningen meer onder een VOV-regeling overgedragen aan derden. Vanaf 2023 wordt een deel van de teruggekochte woningen weer doorverkocht in Koopgarant. De overige teruggekochte woningen worden v.o.n. verkocht of opnieuw in verhuur genomen.

11. Kortlopende schulden

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| 11.1 Schulden aan kredietinstellingen | 10.776 | 8.269 |

| 11.2 Schulden aan leveranciers en handelskredieten | 7.265 | 3.350 |

| 11.3 Belastingen en premies sociale verzekeringen | 1.745 | 1.195 |

| 11.4 Onderhanden projecten | 0 | 2.190 |

| 11.5 Overlopende passiva | 10.351 | 10.933 |

| Totaal | 30.136 | 25.937 |

11.1 Schulden/leningen overheid óf kredietinstellingen

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| -Kortlopend deel langlopende schulden | 10.776 | 8.269 |

| Totaal | 10.776 | 8.269 |

11.2 Schulden aan leveranciers

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| -Schulden aan leveranciers | 7.265 | 3.350 |

| Totaal | 7.265 | 3.350 |

11.3 Belastingen en premies sociale verzekeringen

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| -Omzetbelasting | 1.327 | 830 |

| -Loonheffing | 294 | 365 |

| -Pensioenpremies | 124 | 0 |

| Totaal | 1.745 | 1.195 |

11.4 Onderhanden projecten

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| Stand per 1 januari | 2.190 | 2.875 |

| Gedeclareerde termijnen | 0 | 0 |

| Verkopen boekjaar | 0 | 415 |

| Betaalde kosten | -244 | -1.005 |

| Overboeking naar voorraad verkoopwoningen | 0 | 0 |

| Overboeking van voorraad verkoopwoningen in ontwikkeling | -588 | 0 |

| Gevormde voorziening | 0 | 0 |

| Totaal mutaties boekjaar | -832 | -590 |

| Gerealiseerde winst / verlies | -1.358 | -95 |

| Stand per 31 december | 0 | 2.190 |

11.5 De overlopende passiva zijn als volgt te specificeren:

| 31 december 2025 | 31 december 2024 | |

|---|---|---|

| - Niet vervallen rente o/g | 4.545 | 3.711 |

| - Vooruit ontvangen huren | 679 | 532 |

| - Te verrekenen stook- en servicekosten | 539 | 162 |

| - Waarborgsommen | 164 | 207 |

| - Niet opgenomen verlofdagen | 408 | 389 |

| - Overig; nog te ontvangen / vooruitbetaalde facturen | 4.016 | 5.933 |

| Totaal | 10.351 | 10.933 |

Financiële instrumenten

HW Wonen maakt in de normale bedrijfsuitoefening gebruik van uiteenlopende financiële instrumenten die HW Wonen blootstelt aan markt-, valuta-, rente-, kasstroom-, krediet- en liquiditeitsrisico. Om deze risico’s te beheersen heeft HW Wonen een beleid inclusief een stelsel van limieten en procedures opgesteld om de risico’s van onvoorspelbare ongunstige ontwikkelingen op de financiële markten en daarmee de financiële prestaties van HW Wonen te beperken. HW Wonen zette in het verleden afgeleide financiële instrumenten in, zijnde interest rate swaps om risico’s te beheersen. De laatste renteswap is medio 2022 afgelopen. Afgeleide instrumenten worden niet ingezet voor handelsdoeleinden.

Kredietrisico

HW Wonen heeft geen significante concentraties van kredietrisico met betrekking tot haar financiële instrumenten. HW Wonen maakt gebruik van meerdere banken als tegenpartij ten einde kredietrisico te spreiden.

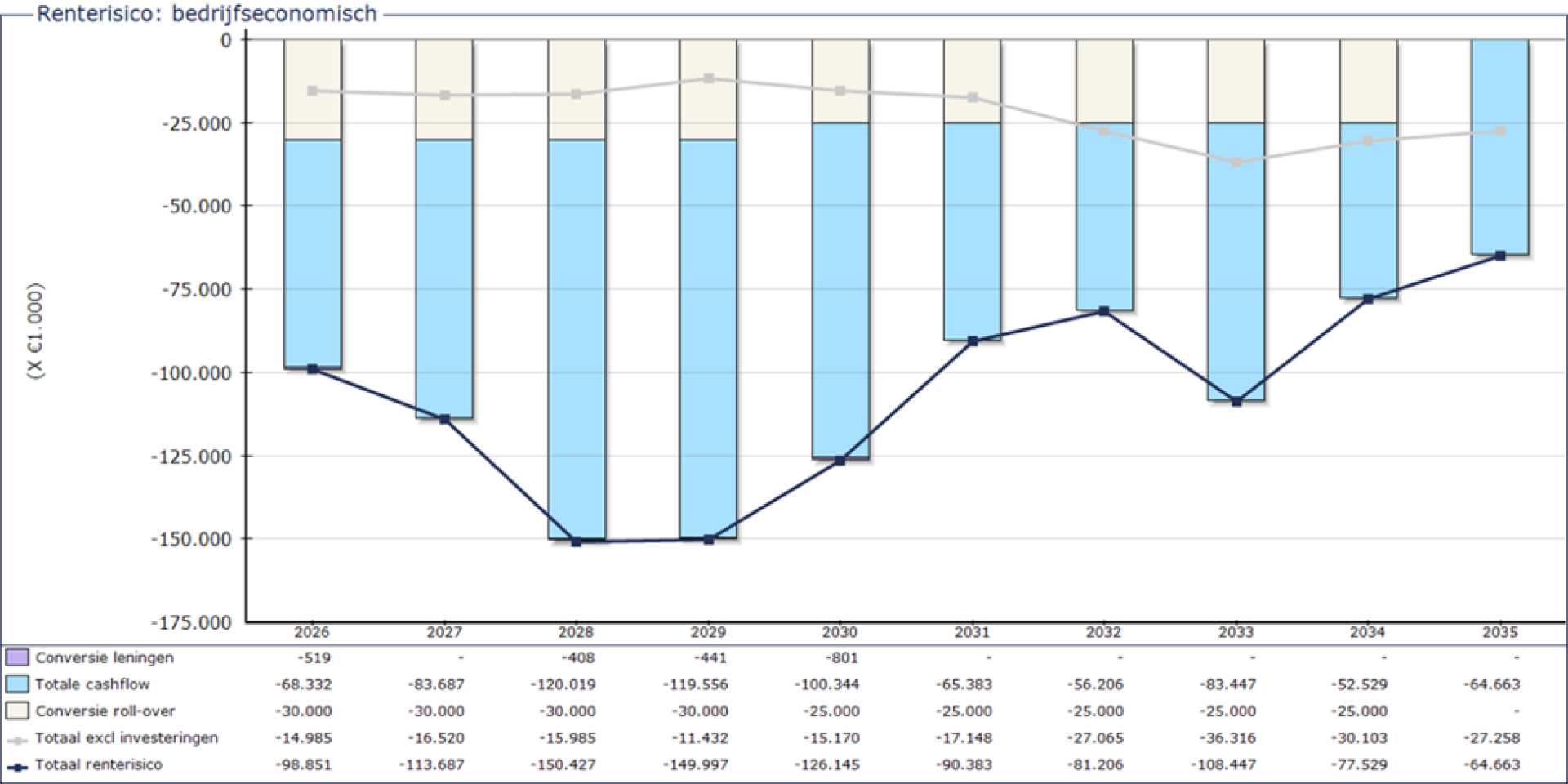

Renterisico en kasstroomrisico

HW Wonen loopt renterisico over leningen die een eindaflossing kennen en geherfinancierd moeten worden. Tevens zal een groot deel van de investeringen extern gefinancierd moeten worden, wat leidt tot blootstelling aan de dan geldende rentetarieven en leidt dus ook tot een renterisico.

Voor vorderingen en schulden met variabele renteafspraken loopt HW Wonen risico ten aanzien van de toekomstige kasstromen. De variabele hoofdsom leningen zijn beperkt voor een omvang van maximaal 7% van de leningenportefeuille om dit renterisico te beperken. Met betrekking tot vastrentende vorderingen en schulden loopt HW Wonen risico’s over de marktwaarde.

Het rente- en looptijdenbeleid van HW Wonen is erop gericht om het renterisico van de lening portefeuille van het lopende boekjaar onder de gehanteerde norm van 15% te houden. De looptijden van nieuw af te sluiten leningen worden zo bepaald dat er in de toekomst een gelijkmatig beeld van de vervalkalender ontstaat. Het renterisico (in % van de restant hoofdsom aan het eind van het jaar) wordt berekend als de som van:

Op basis van de huidige leningenportefeuille en meerjarenbegroting 2026 – 2035 ziet het verwachte renterisico er als volgt uit:

Restant looptijd leningen

HW Wonen loopt renterisico als gevolg van volatiliteit van variabel rentende leningen en als gevolg van herfinanciering van vastrentende leningen. Dit kan als volgt worden weergegeven (excl.agio):

| (x. € 1.000,-) | 2025 | 2024 |

|---|---|---|

| Restant looptijd leningen | ||

| < 1 jaar | € 10.433 | € 8.269 |

| 1 - 3 jaar | € 15.043 | € 17.924 |

| 3 - 5 jaar | € 11.068 | € 11.866 |

| 5 - 10 jaar | € 90.089 | € 53.964 |

| > 10 jaar | € 346.398 | € 289.551 |

| € 473.031 | € 381.574 |

Valutarisico

HW Wonen is alleen actief in Nederland en loopt geen valutarisico.

Prijsrisico

HW Wonen heeft geen aandelen in beurs- en niet beursgenoteerde ondernemingen en loopt derhalve geen prijsrisico.

Liquiditeitsrisico

HW Wonen bewaakt de liquiditeitspositie door middel van opvolgende liquiditeitsbegrotingen. Het management ziet erop toe dat voor HW Wonen steeds voldoende liquiditeiten beschikbaar zijn om aan de verplichtingen te kunnen voldoen. De liquide middelen staan volledig ter vrije beschikking.

Concentratie liquiditeitsrisico

HW Wonen zorgt voor diversificatie van de liquiditeitsbronnen en het behoud van toegang bij meerdere banken en andere financiële instellingen waar liquiditeiten kunnen worden verkregen en besteedt aandacht aan de gevolgen van het eventueel wegvallen van deze financieringsbronnen. De partijen waarbij leningen zijn afgesloten bestaan uit de volgende instellingen:

| (x €1.000,-) | 2025 | 2024 | 2023 |

|---|---|---|---|

| BNG Bank | € 282.402 | € 262.435 | € 222.131 |

| NWB Bank | € 150.628 | € 79.138 | € 79.370 |

| Aegon | € 15.000 | € 15.000 | € 15.000 |

| Achmea | € 10.000 | € 10.000 | € 10.000 |

| Monuta | € 10.000 | € 10.000 | € 10.000 |

| Suddeutsche KV | € 5.000 | € 5.000 | € 5.000 |

| Totaal | € 473.031 | € 381.574 | € 341.501 |

Mitigerende maatregelen

HW Wonen ziet erop toe dat er te allen tijde voldoende opvraagbare tegoeden beschikbaar zijn om aan de betalingsverplichtingen te kunnen voldoen. Hiervoor gebruikt zij haar roll-over leningen, waarop wekelijks en maandelijks kan worden opgenomen en teruggeplaatst.

WSW Borgingsplafond

Het WSW heeft op 5 augustus 2025 verklaard dat, conform artikel 8 van het Reglement van Deelneming van het WSW, HW Wonen voldoet aan de eisen van kredietwaardigheid. Het WSW heeft dan ook een borgbaarheidsverklaring afgegeven. Het WSW stelt jaarlijks per corporatie een risicoscore vast aan de hand van door het WSW vastgestelde normen. Deze risicoscore wordt bepaald op basis van een integrale beoordeling van de financiële en bedrijfsmatige risico’s. Het WSW heeft voor de jaren 2025 tot en met 2027 een borgingsplafond afgegeven. Het borgingsplafond is het maximale bedrag aan geborgde leningen dat HW Wonen op enig moment in het betreffende kalenderjaar mag hebben bij het WSW. Dit plafond is berekend op basis van de ingediende dPi2024 waarin onder andere wordt aangegeven wat de verwachte financieringsbehoefte over deze periode is. De risicobeoordeling wordt hierin meegewogen. Het WSW heeft in november 2025 extra borgingingsruimte afgegeven voor de uitvoering van de activa-passiva transactie met de SOR.

Niet in de balans opgenomen regelingen en verplichtingen

WSW obligoverplichtingen

Leningen van toegelaten instellingen, die deelnemer zijn van het WSW worden door het WSW geborgd. Het WSW stelt zich borg jegens de geldgever voor de betaling van de leningsverplichtingen.

Per 1 juli 2021 is de obligoregeling met WSW gewijzigd. De oude, eenmalige obligoverplichting van 3,85% van het geborgde schuldrestant is anders ingericht en vervangen. Dat gebeurt via een nieuwe jaarlijks gemaximeerde obligoheffing en een “gecommitteerd obligo”. Het gecommitteerd obligo wordt zeker gesteld door middel van een door deelnemers af te sluiten obligolening.

Het jaarlijks obligo geldt als een heffing die jaarlijks kan worden geïnd. Het jaarlijks obligo is maximaal 0,33% van het geborgd volume aan leningen ultimo het afgelopen kalenderjaar. Voor boekjaar 2025 bedroeg dit percentage 0,0269% resulterend in jaarlijkse obligoheffing van € 105.042,-voor HW Wonen.

Daarnaast zijn corporaties verplicht een obligolening af te sluiten. De obligolening is een nieuw onderdeel van het borgstelsel van WSW en is een lening met een variabele hoofdsom waarop in beginsel niet getrokken wordt. Zolang er niet getrokken wordt op de obligolening, betalen corporaties over het niet opgenomen deel een bereidstellingsvergoeding aan de geldgever.

Deze obligolening is een door WSW geborgde variabele hoofdsomlening die de woningcorporatie aangaat met een geldgever en waarvan na trekking de gelden rechtstreeks worden gestort op een daartoe aangewezen rekening van WSW. Jaarlijks stelt WSW de omvang van dit gecommitteerd obligo vast op basis van het schuldrestant per 31 december van het laatst verstreken kalenderjaar. Met deze obligoregeling staan toegelaten instellingen als deelnemer van het WSW garant voor elkaar. Per 31 december 2025 heeft HW Wonen een aangegane obligolening van € 10,2 miljoen (per 31 december 2024:€ 9,1 miljoen) die niet is getrokken. Deze obligolening kan worden getrokken indien de borgstellingsreserve (risico- of garantievermogen) van het WSW niet voldoende is om op grond van aanspraken van geldgevers de betalingsverplichtingen van WSW-deelnemers over te nemen.

Aangetrokken, nog niet opgenomen leningen

HW wonen heeft ultimo 2025 in totaal € 0 miljoen (2024: € 0 miljoen) aan leningen aangetrokken met een stortingsdatum na balansdatum voor investeringen en herfinancieringen.

Operationele lease

| Leaseverplichtingen (x € 1.000,-) | 2025 | 2024 |

|---|---|---|

| Niet langer dan 1 jaar | 12 | 15 |

| Tussen 1 en 5 jaar | 8 | 9 |

| Langer dan 5 jaar | 0 | 0 |

| Totaal leaseverplichtingen | 20 | 24 |

Erfpachtverplichtingen

Deze erfpachtverplichting betreft één onroerend goed gebouwd op grond. Deze erfpacht loopt tot 24-11-2048. Het jaarlijkse bedrag aan canonverplichtingen bedraagt 11 duizend euro. De canonverplichtingen lopen jaarlijks.

Slimmer Kopen

In ’s-Gravendeel zijn in het verleden 10 woningen verkocht onder ‘Slimmer Kopen’- voorwaarden. Anders dan bij de Koopgarant-variant geldt hier voor ons geen terugkoopplicht, maar een terugkooprecht. Per ultimo 2025 kunnen nog 6 woningen aan ons aangeboden worden voor terugkoop.

Investeringsverplichtingen

Er is sprake van niet in de balans opgenomen investeringsverplichtingen voor nieuwbouw en verduurzaming van woningen voor een totaalbedrag van € 45,8 miljoen (2024: € 31,8 miljoen), zijnde het verschil tussen de afgesloten contracten en de per balansdatum uitgevoerde werkzaamheden. Eventueel uit de contracten voorvloeiende verliezen als gevolg van onrendabele investeringen zijn voorzien in de jaarrekening.

Onderhoudsverplichtingen

HW wonen heeft voor planmatig onderhoud een langdurige samenwerking waarbij de onderhoudsverplichting in kwaliteit is vastgelegd maar niet in geld.

Heffing voor saneringssteun

Net als vorig jaar hoeven corporaties geen bedrag voor saneringsheffing op te nemen in dPi. Dit laat onverlet dat - afhankelijk van nieuwe ontwikkelingen – op enig moment door de saneerder een saneringsheffing opgelegd kan worden op grond van artikel 58 van de Woningwet.

Claims en geschillen

Er zijn ultimo 2025 geen claims en/of geschillen ingediend bij HW Wonen waarvan wij verwachten dat deze een nadelige invloed van betekenis zullen hebben op onze financiële positie.

Terugkoopverplichtingen

De terugkoopverplichtingen uit hoofde van woningen verkocht onder de Koopgarant regeling zijn vermeld in de toelichting op de balans bij de post verplichtingen inzake onroerende zaken verkocht onder voorwaarden.